La retraite ? C’est pour vous quelque chose de lointain, de compliqué, et vous n’avez pas envie de vous y intéresser. En tant que freelance, vous versez des cotisations vieillesse chaque mois ou trimestre, mais vous ne vous êtes jamais demandé ce qu’elles deviennent ni quel montant de pension vous obtiendrez une fois la retraite arrivée. C’est pourtant un tort de ne pas vous pencher dès maintenant sur ce sujet. Savez-vous que l’on vit de plus en plus vieux et que l’on passe en moyenne 25 années de sa vie en retraite ? Alors il n’est jamais trop tôt pour commencer à s’en préoccuper ! Comment fonctionne la retraite d’un freelance ? Cet article vous livre l’essentiel à connaître pour y voir plus clair dans les droits à retraite du travailleur indépendant.

Le régime de retraite du travailleur non salarié dépend de son statut

La première chose à avoir en tête est qu’en tant que travailleur freelance, vous devez obligatoirement cotiser pour votre future retraite. Pas question de s’en dispenser et de placer l’argent de vos cotisations sur un compte ou dans un produit financier : s’assurer pour le risque retraite s’impose en France à tout travailleur, quel que soit son statut.

Et c’est justement ce dernier qui définit votre régime de retraite. « Freelance » n’est pas un statut juridique reconnu par la loi et englobe en réalité de nombreuses activités indépendantes. Tout dépend donc :

- de la manière dont vous exercez votre activité : sous forme d’entreprise individuelle (microentreprise, EIRL, etc.) ou par le biais d’une société ;

- de la nature de votre activité de freelance : industrielle, commerciale, libérale, etc.

Sachez que lors de la création de votre entreprise, le régime de retraite qui vous est applicable est automatiquement désigné en fonction des informations que vous déclarez.

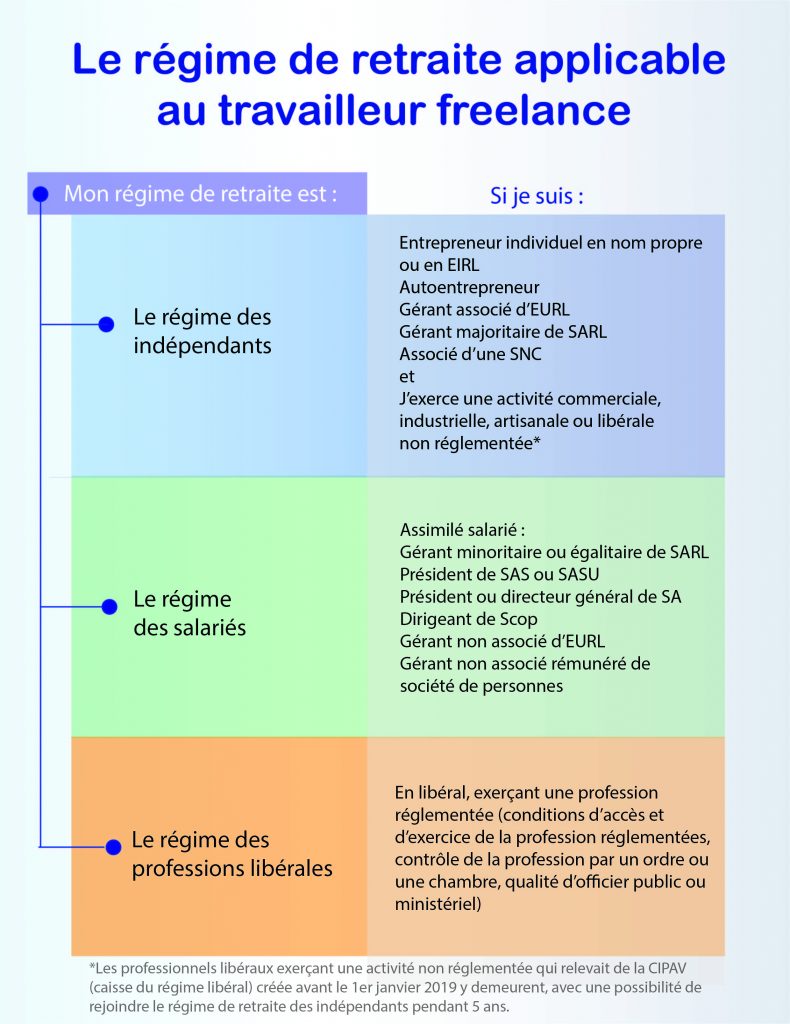

Pour vous aider à y voir plus clair, rien de tel qu’un tableau récapitulatif !

Découvrez le régime de retraite applicable au freelance selon son statut.

Le fonctionnement des régimes de retraite du freelance

Le travailleur freelance peut donc être affilié au régime des indépendants, au régime des salariés ou au régime des professions libérales.

Les deux premiers ont fusionné au 1er janvier 2020 : désormais, les travailleurs non salariés concernés sont rattachés au régime général de la sécurité sociale sous l’appellation de « sécurité sociale des indépendants » (SSI). Comme la majorité des actifs, le travailleur freelance se constitue une retraite à deux étages : base et complémentaire.

Quelles sont les principales caractéristiques des trois régimes de retraite existants ?

Le régime de retraite des indépendants

Si votre activité de freelance relève des travailleurs indépendants, votre régime de base est le régime général des salariés. Vous y cotisez sur votre revenu d’activité, dans la limite d’un plafond de la sécurité sociale (à titre indicatif, en 2022, ce plafond est égal à 41 136 € annuels) et y validez des trimestres. Votre régime complémentaire est le RCI (régime complémentaire des indépendants). Vous y cotisez sur la totalité de votre revenu et y acquerrez des points de retraite en contrepartie.

Votre interlocuteur unique est l’Assurance retraite puisque le RSI (régime social des indépendants) qui assurait ce rôle auparavant a disparu lors de la fusion des deux régimes.

Le régime de retraite des assimilés salariés

Si votre activité de freelance vous classe dans la catégorie des assimilés salariés, vous cotisez pour votre retraite de base comme les indépendants, auprès du régime général. Votre retraite complémentaire relève de l’AGIRC-ARRCO, régime fonctionnant par points.

Vous avez ainsi deux interlocuteurs pour votre retraite : l’Assurance retraite pour le régime de base, et la caisse AGIRC-ARRCO désignée lors de votre affiliation, pour la complémentaire (MALAKOFF HUMANIS ou AG2R La Mondiale, par exemple).

Le régime des professions libérales

Si vous relevez des professions libérales, vos deux étages de retraite fonctionnent par points et sont gérés par une caisse professionnelle déterminée selon votre métier. La retraite de base des professions libérales, la CNAVPL, réunit en effet dix sections professionnelles chargées de la gestion de la retraite du travailleur libéral. Ainsi, les médecins cotisent à la CARMF ou les notaires à la CPRN. Les professions libérales réglementées non rattachées à un secteur d’activité spécifique sont gérées par la CIPAV.

Alors que les règles de la retraite de base des professions libérales sont similaires, sous l’égide de la CNAVPL, les régimes complémentaires sont propres à chaque section professionnelle. Elles possèdent chacune leur réglementation (taux de cotisation fixe ou cotisations forfaitaires, tranches de revenus, etc.) et sont l’organisme interlocuteur du travailleur libéral.

Comment faire le point sur ses droits à retraite de travailleur indépendant ?

Pour bien comprendre le fonctionnement de la retraite du freelance et vous informer sur vos droits, il est essentiel de suivre les trois conseils suivants.

1. Comprendre les droits à retraite que vous validez : les trimestres et les points

Tout actif acquiert chaque année des trimestres à travers son régime de base, même si ce dernier fonctionne en point. Lorsque vous partirez en retraite, pour avoir une pension pleine, vous devrez réunir un certain nombre de trimestres en fonction de votre année de naissance. Dans le cas contraire, vos pensions seront réduites, sauf si vous continuez à travailler pour atteindre le quota de trimestres requis. Pour le travailleur freelance comme pour tous les autres actifs, le trimestre se valide en fonction du revenu gagné, toujours dans la limite de quatre par an. En 2022 par exemple, il faut déclarer 1 585,50 € pour valider un trimestre (soit 6 342 € pour en obtenir quatre).

Attention cependant au régime de la microentreprise : vous avez la possibilité de déclarer un revenu nul, qui ne vous donne donc aucun trimestre ni aucun droit à la retraite en contrepartie ! De plus, le trimestre pour la retraite ne se valide pas en fonction du chiffre d’affaires déclaré, mais sur la base du revenu une fois un abattement forfaitaire appliqué.

Les régimes par points sont bien plus simples à comprendre : chaque année, vos cotisations vieillesse en tant que freelance sont transformées en points de retraite.

2. Consulter votre carrière et télécharger votre relevé de droits à retraite

L’information sur la retraite est de plus en plus accessible en ligne et se personnalise, dans le but de donner aux actifs un maximum de visibilité sur leur future pension.

Pour faire le point sur ses droits, il est impératif de consulter sa carrière via le site du gouvernement info-retraite.fr. La page « votre carrière en un coup d’œil » vous permet de visualiser tous les droits que vous avez validés tant par le biais de votre activité de freelance qu’avec votre éventuelle carrière antérieure. Vous pouvez également y télécharger votre relevé de carrière. Pour accéder à l’ensemble de ces informations, il suffit de vous créer un compte personnel, en quelques clics.

Consulter votre relevé vous permet de vérifier que toutes vos périodes d’activité ont bien été prises en compte depuis votre tout premier job. Vous pourrez également regarder à quelle caisse de retraite vous cotisez en tant que freelance si vous ignorez cette information, et découvrir ce que vous rapportent vos cotisations en termes de trimestres et de points chaque année.

3. Estimer votre future retraite avec le simulateur du gouvernement

Le site info-retraite.fr vous permet également de réaliser une simulation de votre future pension grâce à l’outil de calcul dénommé m@rel©, quels que soient votre âge et votre parcours professionnel. Si vous avez été salarié avant de vous reconvertir en travailleur freelance ou que vous envisagez cette reconversion, vous obtiendrez également l’estimation de votre pension du régime des salariés.

Si le sujet du changement d’activité vous intéresse, n’hésitez pas à lire notre article « quitter son emploi : les étapes pour réussir sa reconversion ».

Pour demander sa retraite, l’âge minimum est aujourd’hui fixé à 62 ans. Ce paramètre est cependant susceptible de changer dans l’avenir en cas de réforme des retraites notamment.

Le point essentiel à vérifier, surtout si vous approchez de l’âge de départ, est la date à laquelle vous obtiendrez le nombre de trimestres requis pour bénéficier d’une retraite pleine. Cette information est également calculée par le simulateur m@rel©. Elle vous permet d’anticiper la date à laquelle vous pourrez cesser votre activité de freelance pour profiter d’une pension de retraite complète.

Sur le plan du chiffrage, sachez que les régimes fonctionnant en trimestres vous attribuent une pension calculée sur la base de vos 25 meilleurs revenus de carrière. Quant aux régimes par points, ils convertissent votre cumul total de points acquis au moment du départ par la valeur du point du régime concerné alors en vigueur.

Dernier conseil : n’hésitez pas à mettre de l’argent de côté pour vos vieux jours ! Il existe de nombreux dispositifs d’épargne retraite adaptés aux travailleurs freelances pour vous permettre de vous constituer un petit complément de pension.

👉 À lire également : 5 propositions pour une meilleure qualité de vie au travail

Fanny, pour e-Writers

Article rédigé lors du cursus de formation en rédaction web chez FRW.

Article relu par Malorie, tutrice de formation chez FRW.

Sources de l’article :

https://www.service-public.fr/professionnels-entreprises/vosdroits/F33841

https://www.urssaf.fr/portail/home/artisan-commercant.html

https://www.service-public.fr/particuliers/vosdroits/N381

{kind=link}

Merci Fanny pour toutes ces infos fort utiles ! C’est vrai que la retraite, j’y pense…. jamais en fait, car ça me paraît très très loin. Et je dois dire que je ne prends pas la peine de m’informer. Là, d’un coup, après avoir lu votre article, j’ai boosté mes connaissances de 200% à minima 😉