Une bonne gestion budgétaire familiale est essentielle pour atteindre vos objectifs financiers à plus ou moins long terme. Cela signifie planifier vos recettes et dépenses en fonction de vos besoins et ambitions. Ne vous concentrez pas uniquement sur le solde de votre compte en banque, mais réalisez un suivi efficace. Cela vous permettra de faire des économies et de vous constituer une épargne.

Mais comment estimer vos charges fixes ? Et pourquoi est-il essentiel de prévoir vos rentrées et sorties d’argent ? Apprenez à gérer le budget de votre ménage correctement, même lorsque des frais importants se profilent et que vous ne savez pas combien vous déboursez chaque mois. Avec ces conseils simples, vous pourrez mieux comprendre les finances de votre foyer et faire la paix avec votre carte bancaire.

Les bases d’une bonne gestion budgétaire familiale

Votre rapport à l’argent peut devenir compliqué si vous vous sentez esclave des chiffres. Le groupe Facebook « Gestion budgétaire, entraide et minimalisme » dépasse les 200 000 membres. Ceci prouve que le sujet intéresse de plus en plus de monde, et pour cause ! La société actuelle est capitaliste et l’argent semble être au cœur de son fonctionnement.

Il n’est pourtant pas toujours facile de comprendre comment bien organiser ses comptes.

69 % des Français jugent leurs connaissances moyennes ou faibles sur les questions financières. Source : Banque de France

Définir les bases de l’organisation comptable d’un foyer

Le suivi de votre budget repose sur trois piliers.

- La prévision : récoltez les données de dépenses et de ressources pour établir un plan économique global.

- La budgétisation : mettez en relation les objectifs et les moyens financiers pour les accomplir.

- Le contrôle budgétaire : comparez le prévisionnel et le réel en ajustant ce qui était planifié en fonction de ce qui se passe vraiment.

Mettre en place un système de gestion budgétaire, c’est donc s’assurer de remplir vos objectifs financiers en ayant un plan d’action pour y parvenir.

C’est un processus long et parfois douloureux, mais vous verrez que vous ne pourrez plus vous en passer ! Cela évite la mauvaise surprise de la chaudière qui lâche sans que vous ne puissiez la remplacer immédiatement ou le stress en fin de vacances après avoir trop dépensé.

Comprendre une situation de finances personnelles

En mettant à plat le budget de votre ménage, vous pourrez vous retrouver dans l’un des trois grands types de résultats.

- Vos comptes sont naturellement équilibrés et vous avez un matelas de sécurité. Félicitations ! Mais ça ne doit pas vous empêcher d’instaurer une gestion plus sérieuse pour vous assurer de conserver cette position.

- L’analyse montre que vos revenus couvrent les charges fixes, mais ne vous permettent pas de planifier les dépenses futures. Dans ce cas, votre priorité est l’optimisation des coûts : déménager pour un logement moins cher, cuisiner autrement, apprendre à réparer les objets vous-même…

- Vous ne comprenez pas comment vous utilisez votre argent. Vous aviez l’impression de gagner assez pour soutenir votre train de vie. Dans les faits, vous dépensez probablement plus que vous ne pouvez vous l’autoriser à long terme. En en prenant conscience, vous pourrez changer votre manière de consommer, votre représentation du bonheur et de l’accomplissement. Vaste programme !

🌱 Lisez nos articles sur la slow fashion et la slow déco, des systèmes alternatifs existent.

Voyons ensemble comment organiser vos finances.

Les trois astuces incontournables pour maîtriser la comptabilité ménagère

1. Faire les comptes pour construire un budget domestique solide

Ça paraît évident, mais la première étape d’un bon contrôle financier est de faire vos comptes. Combien gagnez-vous chaque mois ? Combien dépensez-vous ? On ne parle pas ici d’une approximation à vue de nez. Il faut des chiffres précis et pour cela, pas de secret : l’analyse de votre comptabilité.

Commencez par le plus simple : pointer tous vos revenus. Vous devez répertorier toutes les rentrées d’argent régulières : salaires, aides, allocations, pensions, loyer perçu…

Relevez ensuite l’ensemble de vos dépenses mensuelles. Vraiment toutes ! Vous achetez une baguette de pain ? Vous téléchargez une application à 0,99 € ? Vous participez au cadeau d’un collègue ? Il faut le noter. Oui, même si d’habitude vous ne donnez pas d’argent pour les pots de départ. Même si c’est moins de 1 €.

Vous serez surpris de découvrir la somme totale des postes de dépenses vite oubliés !

Ils vous échappent parce qu’ils ne représentent pas beaucoup d’argent individuellement, ou parce que c’est une sortie exceptionnelle. Mais, ces achats font vraiment partie de votre budget mensuel.

L’idéal est de répéter cet exercice sur une année complète, mais vous pouvez commencer avec trois mois de relevés.

Si vous n’avez jamais fait cette opération, les dépenses « non catégorisées » de votre application bancaire peuvent correspondre à une part non négligeable des paiements. C’est le signe que vous ne savez pas où part votre argent et qu’il y a une marge d’amélioration, ne vous découragez pas !

2. Planifier les dépenses pour mieux gérer le budget familial

Vous avez noté toutes vos dépenses sur plusieurs mois ? Très bien ! Et maintenant ? Et bien, vous pouvez remarquer que de nombreuses sorties d’argent ne sont pas mensualisées.

On s’en désintéresse souvent dans la gestion du budget familial : les cadeaux de Noël et d’anniversaire, les rendez-vous chez le coiffeur, l’entretien de la voiture, les vacances en famille, les vêtements…

Contrôler votre budget, c’est prendre en compte tous ces coûts et les intégrer dans les dépenses mensuelles.

Pour planifier vos paiements, il faut donc calculer l’ensemble de ces frais annuels — ou du moins, non mensuels. Pour cela, basez-vous sur les années précédentes (pour les impôts par exemple) ou faites des approximations.

Prenons le modèle de la voiture : chaque mois, vous payez l’assurance, l’essence, le stationnement. Mais vous devez prévoir un budget pour la révision, le changement des pneus, etc.

Le contrôle technique coûte environ 80 € tous les deux ans.

Mensuellement, il faut donc budgéter 80/24 mois = 3,30 €.

Appliquez ce système pour chaque dépense future.

En réalité, la plupart des « coups durs » peuvent être anticipés. Si vous êtes propriétaire de votre maison, vous devrez payer des impôts, remplacer la chaudière ou faire abattre un arbre dangereux.

Si vous avez un chien, il tombera peut-être malade, il faut le vacciner chaque année, lui acheter des jouets et du shampoing, souscrire une mutuelle en plus des croquettes qui sont évidentes…

Passez en revue tous ces postes et allouez-leur une somme à mettre de côté tous les mois. Pour cela, vous pouvez mettre la quantité d’argent en liquide correspondant à chaque dépense dans une enveloppe. Cela permet de ne pas dépasser le montant prévu pour chaque poste, et de ne pas être tenté d’utiliser la carte bleue.

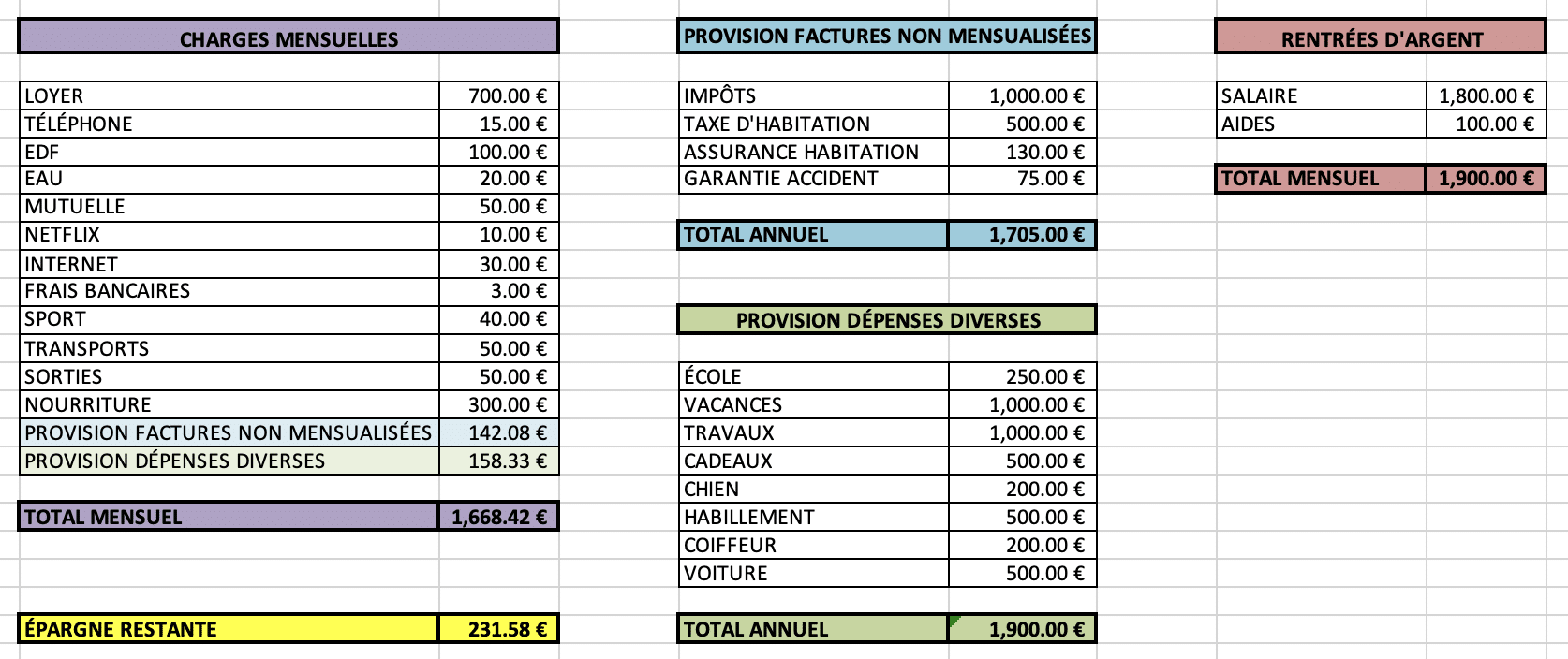

Exemple d’un tableau de suivi du budget familial – Source : Nelly Kempf

3. Contrôler les sorties d’argent pour être plus serein face aux finances

Pour atteindre vos objectifs, si vous ne pouvez pas modifier vos revenus, vous pouvez agir sur les dépenses. En ayant en tête des buts à moyen ou long terme, c’est beaucoup plus facile de faire des efforts au quotidien.

Si vous avez pour projet de partir à Bali, vous pouvez choisir de faire des économies dès maintenant. Par exemple, lors de votre prochaine virée entre amis, prenez une bière au lieu d’un cocktail qui coûterait trois fois plus cher. Vous pouvez aussi proposer une soirée jeux de société à domicile, c’est gratuit !

Pour réduire vos dépenses sans y penser, voici quelques astuces toutes simples :

- Comparez avant d’acheter : est-ce bien ce modèle qu’il vous faut ? Pouvez-vous l’emprunter ou l’obtenir d’occasion ? Est-il disponible moins cher ailleurs ?

- Négociez avec les prestataires de services : assurance, Internet, banque… Faites jouer la concurrence.

- Supprimez les prélèvements automatiques dont vous ne profitez pas. Vous avez souscrit il y a six mois à la salle de sport, mais ne vous y êtes rendu que deux fois ? Un retrait inconnu de 8 € apparaît périodiquement et vous n’avez pas pris le temps de vous renseigner ? Résiliez !

- Mensualisez tous les paiements qui peuvent l’être : impôts, assurance, etc. Ainsi, vous n’aurez pas la tentation de piocher dans l’épargne réalisée pour ces dépenses à venir.

- Réfléchissez à votre achat : en avez-vous vraiment besoin ? Pouvez-vous prolonger la durée de vie d’un objet que vous possédez déjà ?

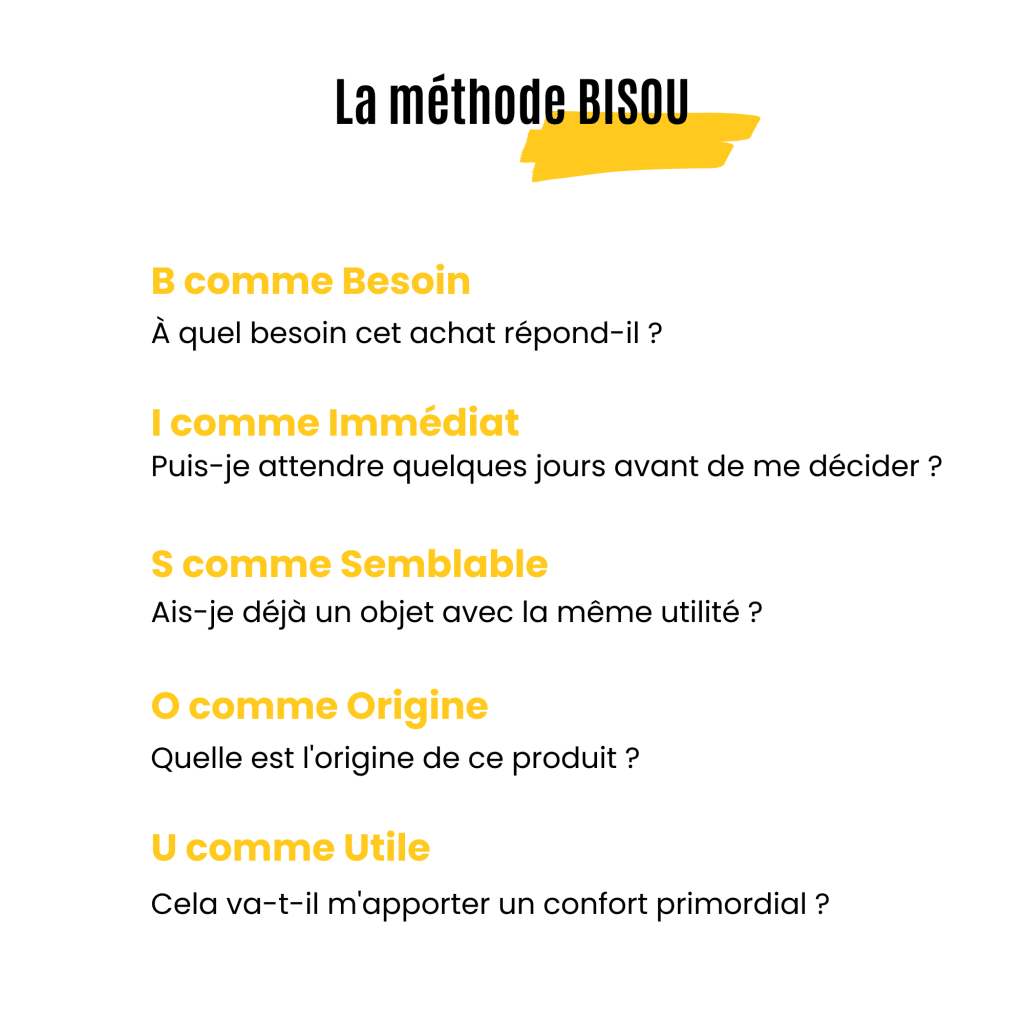

Vous pouvez aussi vous appuyer sur la méthode BISOU au moment de passer à la caisse. Posez-vous ces quelques questions pour vous assurer que vous ne cédez pas à une impulsion.

La méthode BISOU, imaginée par Marie Duboin Lefèvre et Herveline Verdeken, donne des astuces pour consommer mieux.

Illustration de Nelly Kempf.

Une fois votre système mis en place, continuez de suivre votre budget de près, il faut toujours l’ajuster !

Finalement, une bonne gestion budgétaire familiale demande des efforts au départ, mais évite bien des tracas ensuite. Savoir combien d’argent il faut mettre de côté chaque mois pour pallier les dépenses futures, c’est la clé pour une relation plus sereine avec votre banquier !

Un dernier conseil : faites un virement pour toutes les charges non mensualisées que vous avez identifiées sur un compte séparé dès que vous recevez votre paie. En fin de mois, c’est trop tard !

🌱 Pour aller plus loin et économiser dans les moindres gestes du quotidien, cet article vous explique comment réduire votre facture d’eau et lutter contre le réchauffement climatique !

Nelly Kempf, pour e-Writers

Article rédigé lors du cursus de formation en rédaction web chez FRW.

Article relu par Périne, tuteur de formation chez FRW.

{kind=link}